家計簿は、家庭という組織が円滑に回るようにするためのツールですが、一般的には「支出を抑制する」といった、後ろ向きな側面で考えられがち。

そのため、つけようと思うが始めにくい、始めたものの続かない、なんてこともしばしば。

これを打破すべく、我が家では表計算ソフト(Excel)とBIツール(Power BI)を活用し家計簿をよりよい暮らしをおこなうための資産形成サポーターへ進化させました。

夫婦それぞれがFP2級を持つ我々が、苦慮しながら歩んできた道程、家計簿作成の具体的な方法を数回に分けてお伝えします。読者の方の家計管理に少しでもお役に立てれば幸いです!

第1回目は、

についてまとめています。是非ご一読ください!

妻からの要望

これまで何度も家計簿を作っては、挫折して、、、を繰り返していたけど、子供も生まれたし、そろそろしっかり家計管理しないと将来が不安だよね。育休期間を使って、継続できる家計簿の仕組みを作れないかな?

まずは、

を見つめ直してみました。

なぜ家計簿は失敗するのか?〜我々夫婦の苦闘の歴史〜

これまでExcelやピボットテーブルを駆使して何度も挑戦してきたものの、データのサイロ化(月を跨いだ比較や合算ができない)やユーザー視点の欠如(妻の見たい情報とずれる)という壁にぶつかってきました。

これらの失敗から学んだのは、「極力入力のしにくさをなくし、見たい視点でデータがパッと見られ、集計や差異分析が容易におこなえる、続けられる仕組み」の重要性でした。

家計簿をつけて、何をしたいか、という視点も欠けていたため、まずは目標を整理しました。

我が家の目標

節約のためだけにつける家計簿は、苦痛すぎます。

そこで、我々は家計簿の先にある目標を整理しました。

① 経済的安心

不測の事態にも揺るがない資産(年間支出の25年分の金融資産, いわゆるFIREの目安)を築き、心にゆとりある人生を送る。

- 正確な年間支出の把握

- 年間予算の設定

- 月次の支出管理

② メリハリのある支出

必要なときにはしっかり使い、浪費は抑え、「納得できるお金の使い方」を実現する。

- 変動費・固定費・特別費に分けた支出構造の可視化

- 貯蓄額・貯蓄率の把握

- 費目ごとの支出トレンド分析

③ 家族との思い出

旅行や記念日など、家族との時間を大切に過ごす。

そのために、日常の生活費とは別に「特別費」として年間で計画的に資金を確保する。

- 日常の家計管理と切り分けた特別費として年間管理

- 計画的な積立

家計簿をつける目的

「我が家の目標」を叶えるため、FPの知見も活かし、目的を整理しました。

①現状掌握(短期管理)

今どれだけ使っているかを把握する

②トレンド把握(中期管理)

支出の傾向を分析し、無理のない予算を設定する。

③資金統制(ガバナンス)

家計が崩れない仕組みを作る。

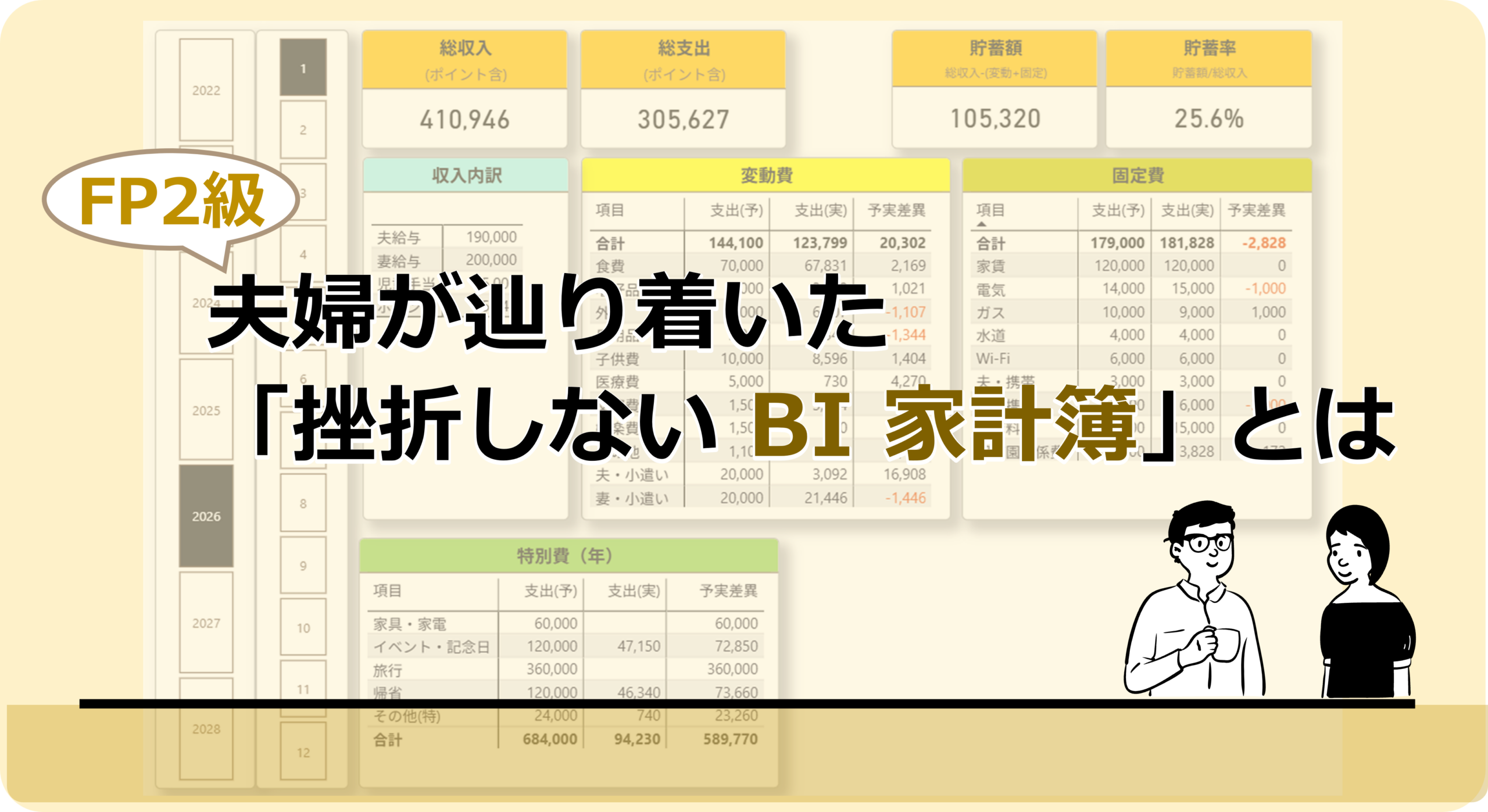

FP夫婦納得の「家計簿BI」ダッシュボード

作成したPower BIダッシュボードの一部を紹介します。

(数値は架空の値です)

現状掌握

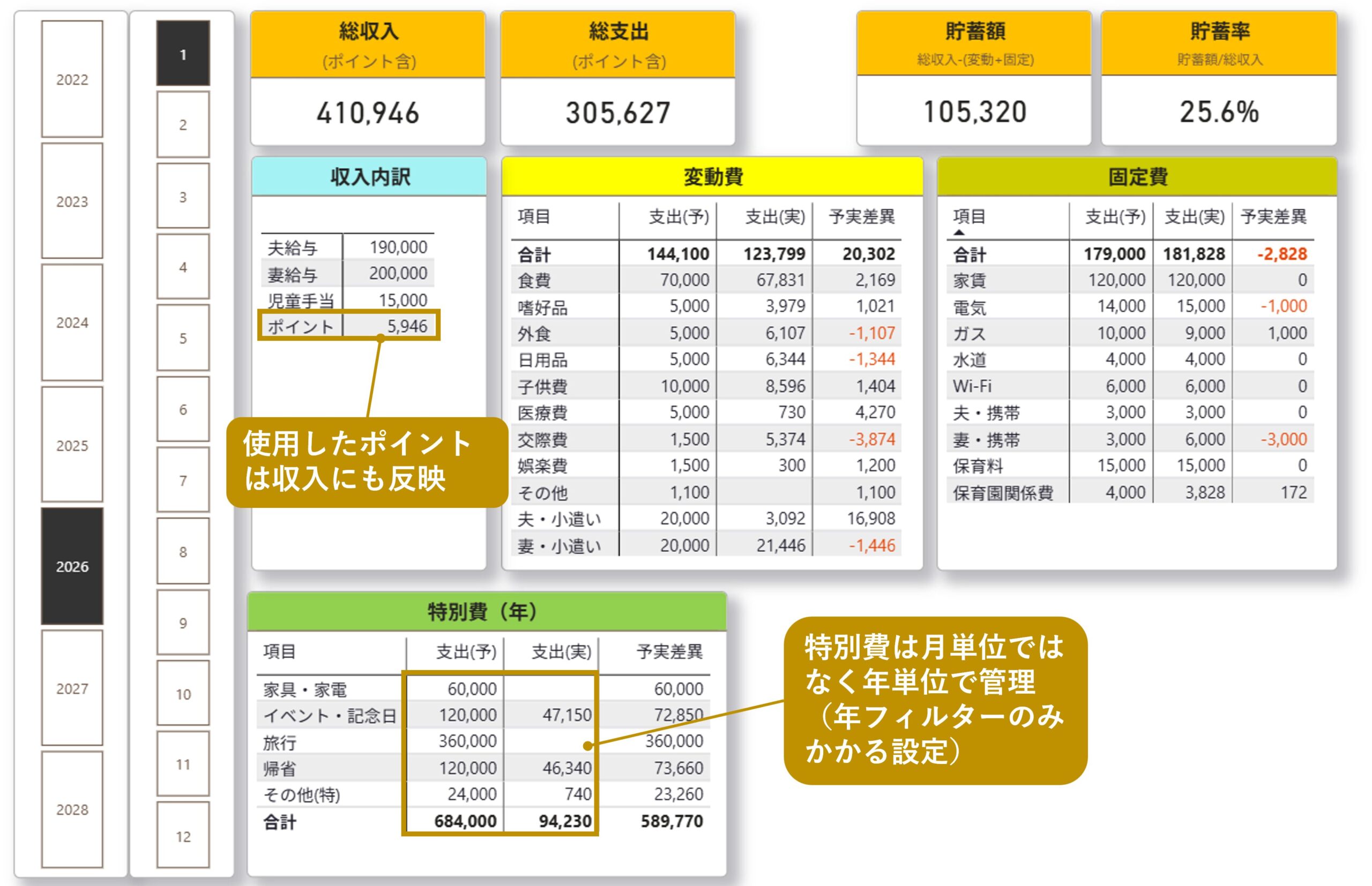

- 収入・支出・貯蓄率をサマリーで表示。支出は変動費・固定費・特別費に分け、特別費は月予算から外した年単位の管理とすることで、日常の家計管理が崩れない設計としました。

- ポイントは支出時点で収入にも同時発生させることで、資産化しています。

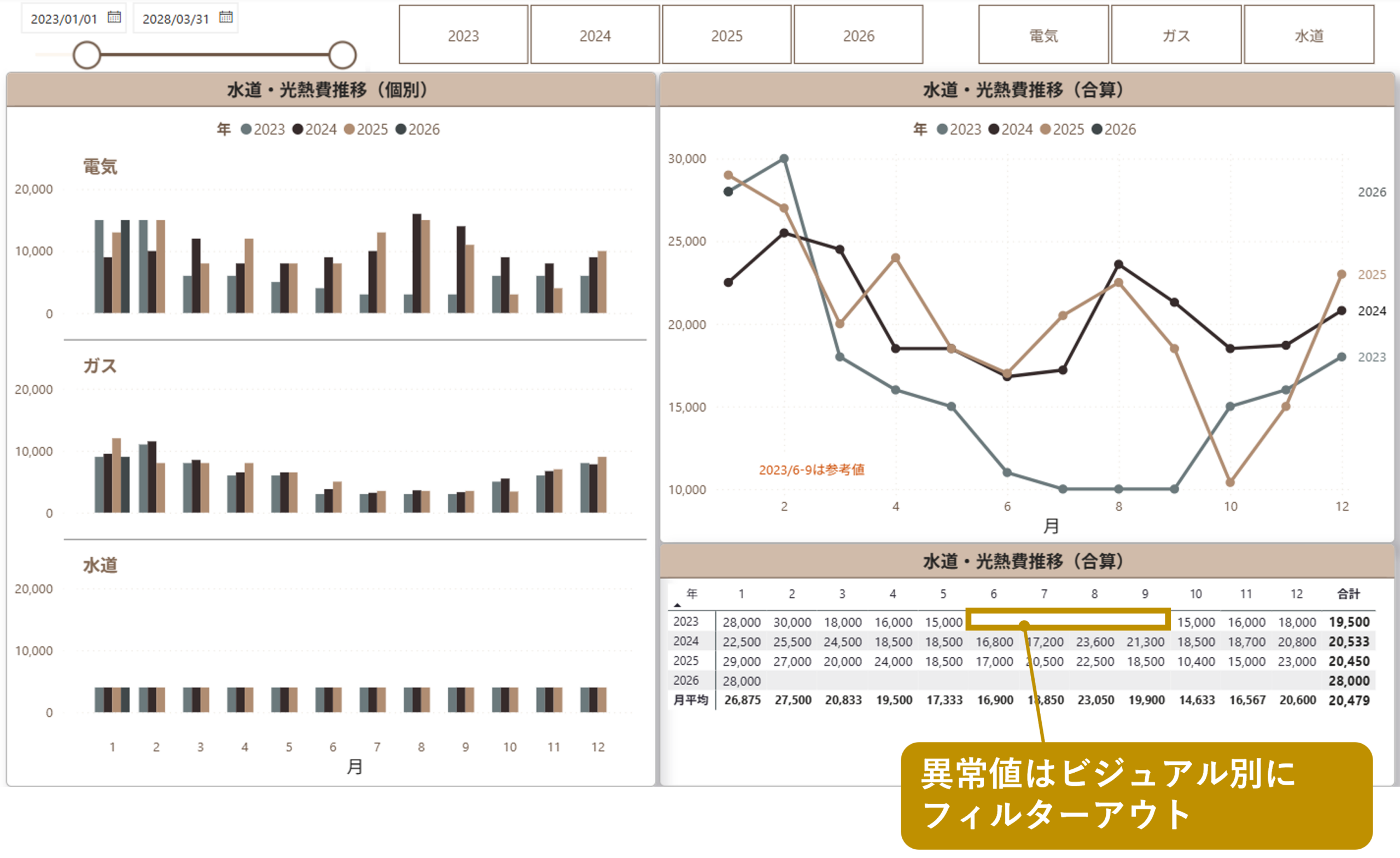

トレンド把握

- 光熱費は、月別、年別で折れ線グラフでの視覚化 / マトリクスによる平均値の見える化を行い季節変動を把握しています。平均値算出の際は、異常値は除外(例えば、長期不在等)し、定常時のトレンドを把握します。

資金移動

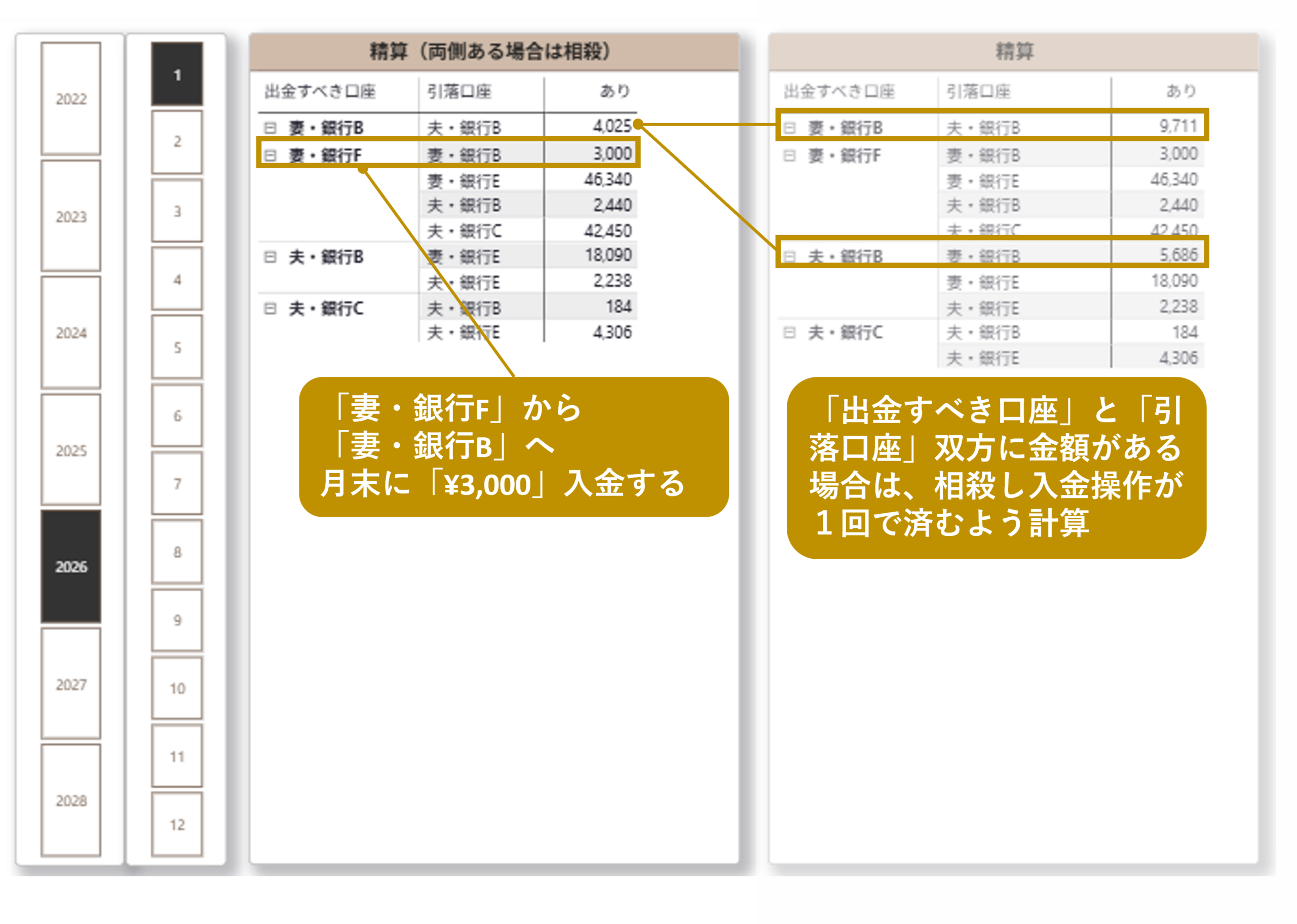

- ポイント最大化を目的に複数種類の決済をおこなうため、出金すべき口座から出金できていないのは問題の一つでした。複雑な口座間の移動をマトリックスで可視化し、どの口座へ資金を戻すべきかを厳格に管理。これを基に月単位で資金移動を行うことで、「残高不足」と「家計の小遣い利用」を撲滅します。

まとめ

家計簿は「節約ツール」ではなく 家計の意思決定を支えるデータ基盤 だと我々は考えています。

家計簿でフローを整えた先に、「経済的安心」を可視化するための 資産管理表 や ライフイベント表 に繋げていきたいと考えています。

次回は、この『FP夫婦納得の家計簿BI』を支える Excel入力表の具体的な設計図、スタースキーマを用いたデータモデリング について、初心者の方にも分かりやすく解説します!お楽しみに。

この記事が参考になった方は まとめ記事 もご覧ください!

- Power BI 記事が気になる方

👉【Power BI 初級〜中級向け まとめ】ビジネス&育児を可視化しよう! - Power BIを快適操作するデスク環境 を整えたい方

👉【デスク環境 まとめ】快適なデスクを作り作業効率を爆上げしよう!

コメント